푸른 지구를 수호하기 위한 금융의 역할을 고민하는 사람들. 신한은행 금융배출량 측정관리시스템을 구축해 운영하고 있는 이들과 이야기를 나눴습니다.

탄소 배출에 대한 금융의 기여도를 정의하는 이유

신한은행은 2021년 4월부터 이듬해 1월까지 ‘금융배출량 측정관리시스템’을 구축해 운영 중입니다. 지난해에는 PCAF(탄소회계금융연합체)의 개정 내용을 반영하고 더욱 다양한 분야에서 활용하기 위한 고도화 작업까지 수행했죠. PCAF는 금융배출량 측정 및 공개 기준을 제시하는 글로벌 이니셔티브로 HSBC, BNP파리바 등 전 세계 460개 금융사가 가입돼 있습니다. 리스크총괄부가 ESG 측면에서 시스템 구축 계획을 수립하고 활용 방안을 모색하는 한편 정보서비스개발부는 기술적인 부분을 도맡아 시스템을 구축하고 원활하게 운용하는 데 힘쓰고 있습니다.

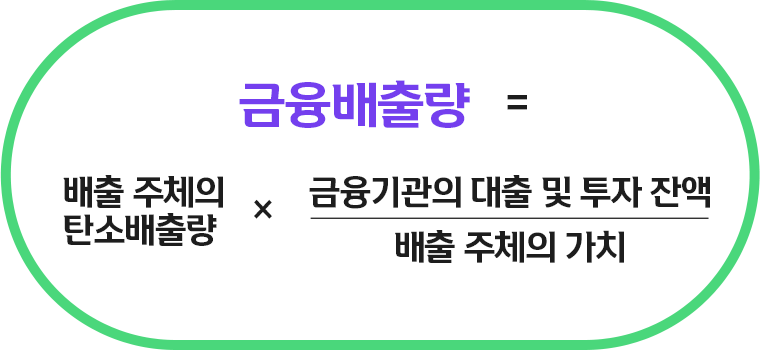

그런데 신한은행이 이러한 시스템을 구축한 이유는 무엇일까요? 탄소 저감은 지속가능한 미래를 만들기 위해 꼭 이뤄야 할 미션이 됐습니다. 기후위기에 대한 책임은 화석연료 사용량이 많은 에너지 및 화학 산업뿐만 아니라 모든 산업군으로 확대됐고 금융 또한 자유로울 수 없습니다. 금융사가 투자한 자금으로 기업이 활동을 한 결과 탄소가 배출되기 때문이죠. PCAF는 온실가스 회계기준에 따른 ‘금융배출량’ 측정 기준을 제시했습니다. 그런데 잠깐, 금융배출량은 정확히 무엇을 의미할까요? 탄소배출량과 비교해서 살펴보면 그 개념을 쉽게 이해할 수 있습니다.

금융배출량의 핵심은 ‘탄소 배출에 금융이 얼마나 영향을 미쳤는지’를 따지는 것입니다. 예를 들어 탄소를 100만큼 배출하는 화학기업이라도 자기 자본으로만 사업을 영위한다면 금융배출량은 없습니다. 반면에 탄소를 50만큼 배출하는 의류기업이 은행으로부터 사업 자금을 대출받아 생산활동을 한다면 금융배출량이 발생하는 것이죠. 금융배출량을 측정하는 정확한 공식은 아래와 같습니다. 기업 등 배출 주체의 탄소배출량에 배출 주체의 가치 대비 금융기관에서 기업에 대출 또는 투자한 금액을 곱합니다.

한 발 앞서 준비한 탈탄소 시대의 열쇠

리스크총괄부는 본격적으로 시스템 구축 계획을 세우기 전에 해당 시스템이 필요한 이유를 정리했습니다. 당장 눈에 보이는 수익을 일으키는 프로젝트는 아니지만 깨끗한 환경과 금융의 미래가 걸려 있다는 측면에서 하루빨리 착수해야 하는 과제라는 데 의견이 모였습니다.

“금융배출량을 산출하고 모니터링하는 시스템을 통해 신한은행은 저탄소 경제로 전환하는 과정에서 자산 포트폴리오에 발생하는 리스크를 사전에 감지하고 대응하는 체계를 갖출 수 있습니다. 탈탄소 시대로 전환하면서 자금이 필요한 대상을 파악해 새로운 사업 기회를 발굴하는 데도 해당 시스템을 활용합니다.”

신한은행 리스크총괄부 김지현 수석

금융배출량을 측정하는 공식이 있지만 이를 쓸모 있는 시스템으로 구축하는 것은 또 다른 차원의 일입니다. 금융사에서 이런 시스템을 구축한 사례가 없었던 만큼 모든 과정이 고민의 연속이었죠. 특히 기업별 탄소배출량 등 기존에 은행에서 다루지 않던 데이터가 필요할 때 이를 확보하는 방식을 정하는 데 오랜 시간이 걸렸습니다. 기술 외적인 부분에서도 힘든 점이 있었는데요, 바로 사내에 공감대를 형성하는 일이었습니다. 기후 리스크의 심각성을 다들 알지만 전통적인 경제 논리와 바로 맞닿아 있지는 않기 때문에 금융배출량을 측정하고 관리해야 한다는 인식을 형성하기가 쉽지 않았습니다. 마음이 급해질수록 장기적인 안목으로 임직원의 이해를 구하고 더욱 고도화된 시스템을 구축하기 위해 노력했습니다.

“정보서비스개발부가 현재 가장 주안점을 두는 부분은 사용자 편의성입니다. 금융배출량 정보가 필요한 직원이 직관적으로 이용하도록 시스템을 지속적으로 개선하고 있어요. 정합성 또한 중요하게 생각하는 부분인데요, 데이터의 값이 한치의 오차도 없이 일치해야 믿고 사용할 수 있기 때문이죠. 아직은 낯설게 여기는 직원이 많아 더욱 신뢰도 높은 시스템을 갖추고자 합니다.”

신한은행 정보서비스개발부 박지현 선임

기후리스크에 대비하는 신한의 노력

“여신 신청 화면에 금융배출량 시뮬레이션으로 이어지는 링크를 추가했을 때가 가장 기억에 남습니다. 금융배출량 정보가 은행의 여신 의사결정에 영향을 미친다는 사실을 실감하는 순간이었어요. 다양한 영역에서 금융배출량 관련 데이터가 활용된다는 점이 매번 새롭게 다가옵니다.”

신한은행 정보서비스개발부 진민규 선임

BCBS(바젤은행감독위원회)는 올 2월까지 기후리스크 공시에 대해 공개적으로 협의한 후 2026년부터 공식 도입할 것이라고 밝혔습니다. 이에 따라 향후 금융사는 금융배출량을 비롯해 기후리스크 관련 지배구조와 전략 수립 현황을 공개해야 합니다. 또한 금융감독원도 2021년 12월 ‘기후리스크 관리 지침서’를 마련하고 이듬해 12월 BCBS의 원칙을 반영해 기후리스크 관리의 필요성을 강화한 지침서 개정본을 발표한 바 있습니다. 기후리스크와 관련해 국내외 안팎으로 더욱 엄격한 가이드라인이 세워지고 있는 상황에서 선제적으로 금융배출량 측정관리시스템을 갖춰 안정적으로 운용 중이라는 것은 자부심을 가질 만한 일입니다.

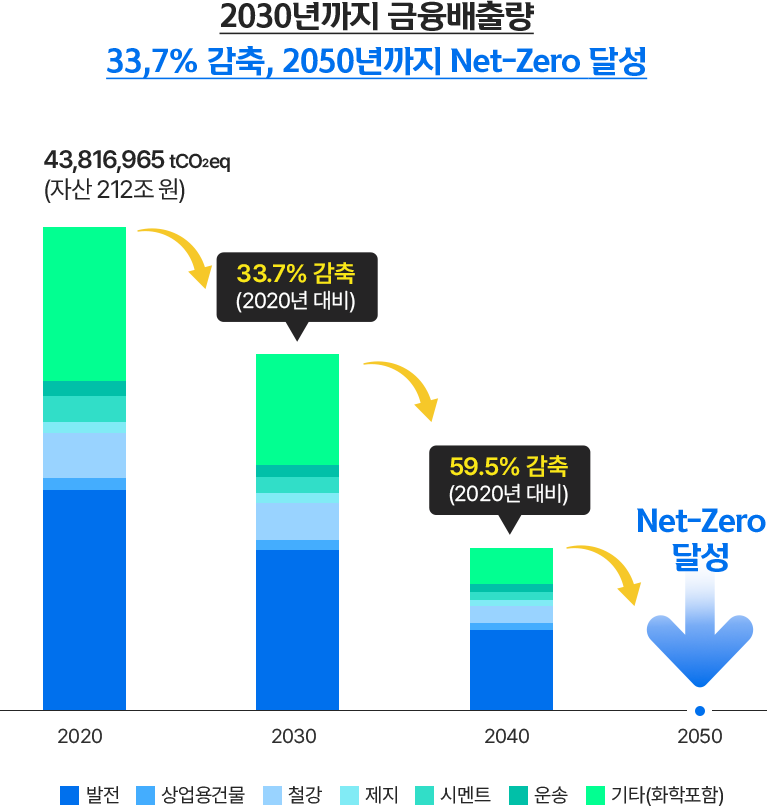

신한금융그룹은 <2022 ESG 보고서>를 통해 2030년까지 금융배출량을 2020년 대비 33.7%를 감축하고 2050년까지 Net-Zero를 달성하겠다는 목표를 밝혔습니다. 신한은행의 금융배출량 측정관리시스템이 목표 달성에 얼마나 큰 역할을 할지 많은 관심을 갖고 지켜봐 주시기를 바랍니다.